欢迎光临湖南在线!

今天是 2024年12月23日 星期一

关注社会热点

一起实现我们的中国梦

出品:新浪财经上市公司研究院

作者:坤

新年刚过,传统大卖场大润发风波再起。

先是闭店消息频传,据报道,2023年1月以来,大润发在湖北株洲、江苏镇江、四川德阳等多个城市的至少13家门店已经闭店或即将闭店。短短数月内多家门店集中闭店,不免让人担忧其门店以及大润发的真实经营状况。

但紧接着,大润发方面又对媒体作出了回应,表示属于正常的经营动作,一方面闭店是由于物业的原因,一方面是在当地的运营策略调整,如改造成会员店。2024年3月之后,将陆续有21家大润发、大润发super门店以及新业态M会员店在多个城市开业。

集中闭店后又要继续开店,在这背后,是传统零售商超在时代洪流裹挟中艰难生存的缩影。不仅是线上零售业态分走了绝大部分客流,近年来盒马、山姆等新业态大型商超也频繁发力,成为传统零售商超强有力的竞争者。从家乐福中国的撤城关店濒临倒闭败走中国,到永辉超市深陷亏损泥淖变卖资产求生,传统零售商超在过去几年中均面临了多重困境。

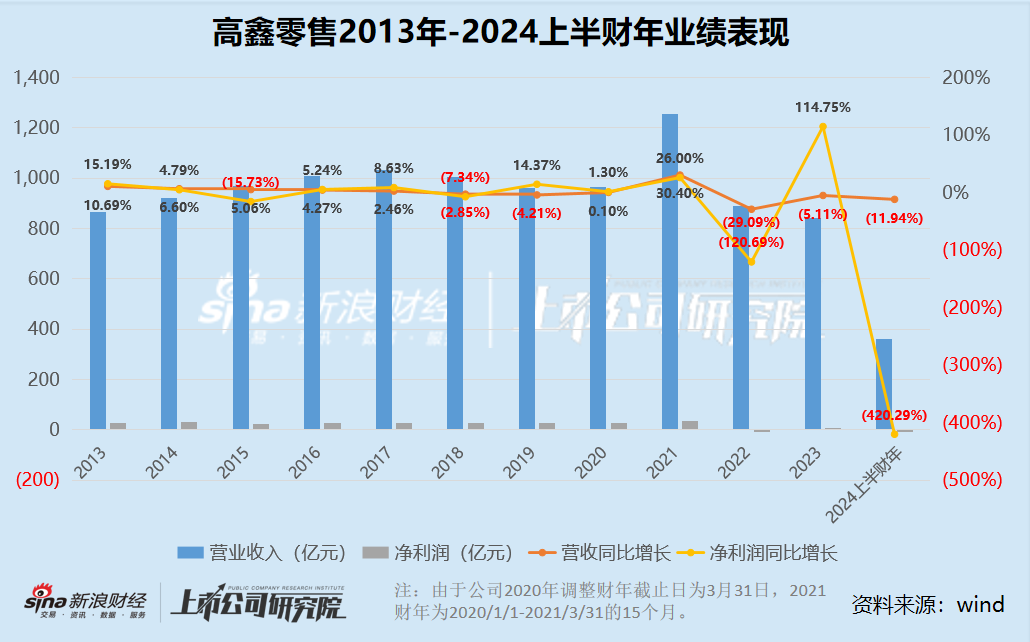

大润发母公司高鑫零售在过去十年中,即便有阿里陪跑,在线上渠道中得到助力,但依然从稳定的业绩表现到如今营收缩水由盈转亏。近年来同店销售增长、门店数量与员工数量持续负增长,2024上半财年,高鑫零售实现营业收入888.62亿元,同比减少29.09%,实现净亏损7.39亿元。

收入缩水由盈转亏 同店销售、门店数量、员工数量全部负增长

从10年间的跨度来看,2013年-2021年高鑫零售的业绩规模与成长性均相对稳定,特别是2016年-2018年期间,公司的营收规模一度超过千亿元,净利率保持在3%上下。而业绩出现明显滑坡发生在2022财年(2021/4/1-2022/3/31),当年高鑫零售的营收规模从千亿元以上缩水至888.62亿元,同比减少29.09%,同时由盈转亏7.39亿元。

而近两年,不仅电商零售的争夺流量,新业态零售商超也强势入局分食蛋糕,而传统零售商超大润发业绩再遭重创。2024上半财年高鑫零售收入、净利润双双下滑,实现营业收入360.54亿元,同比减少11.94%,实现净亏损3.59亿元,相比去年的盈利大幅下滑420.29%。

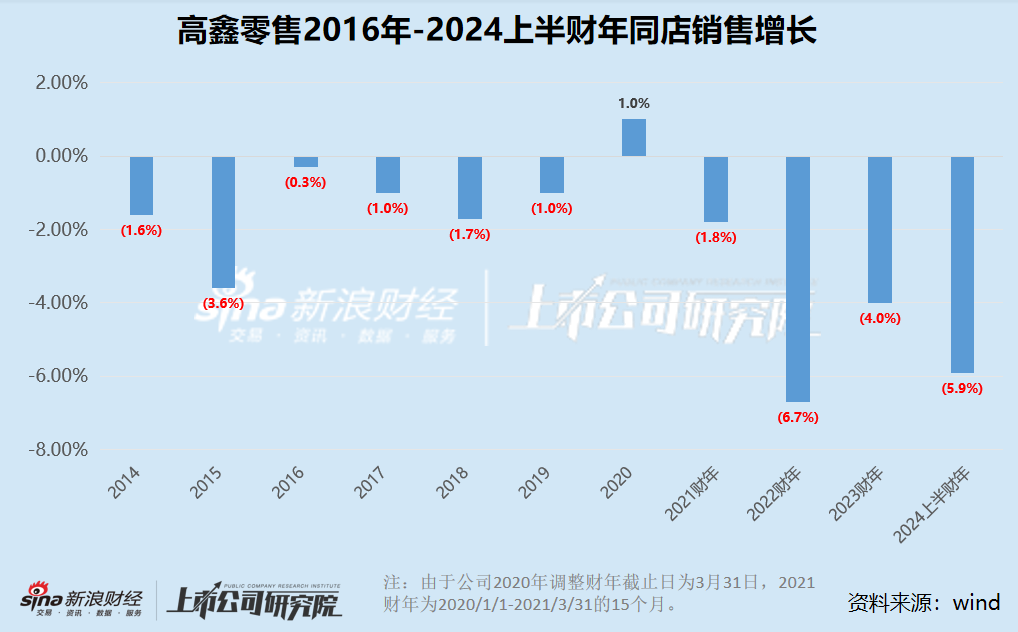

从连锁超市重要的衡量指标同店销售增长(比较门店当期的销售额与上年同期的门店销售额)来看,高鑫零售的颓势则更早出现。2014年高鑫零售的同店销售增长转为-1.6%,自此之后的几年中,除了2020年短暂实现1.0%以外(随即在2020/1/1-2021/3/31的15个月转为-1.8%),近年来同店销售增长均为负,特别是2022财年以来,下滑趋势更为明显,2022财年-2023上半财年分别为-6.7%、-4.0%、-5.9%。

业绩表现变差的背后,高鑫零售近年来也面临了门店数量负增长、小润发开启两年则“开倒车”、员工数量出现明显减少等问题。

一方面,今年年初出现了多地大润发门店由于租约到期、经营调整等原因集中闭店仅仅是高鑫零售近年来门店数量负增长的一个缩影。2020年起,在大卖场大润发之外,高鑫零售还相继开出了中润发和小润发,中润发的选品更加精细,覆盖的是中高端人群,小润发则定位为社区生鲜零售。2022财年,高鑫零售旗下门店达到巅峰时期的602家,其中大卖场490家,中型超市9家,小型超市103家。一年之后的2023财年,高鑫零售门店总数降至582家,其中大卖场减少至486家,小润发减少至84家。

而根据最新披露的数据显示,截至2024上半财年,高鑫零售的门店总数降至505家,其中包括485家大卖场、19家中型超市以及1家M会员店。短短半年间门店减少15%,更需要注意的是,最新的门店数据中小润发已经不见踪影,这项始于2020年的社区生鲜零售路子或以失败收场。

另一方面,持续关店之下,自然很多员工也成为冗余。截至2019年底时,高鑫零售还拥有146683名员工,而这也基本上是高鑫零售最后的巅峰时刻。自此之后,伴随着业绩萎靡、门店减少,公司的员工数量也持续减少。截至2023年9月底,高鑫零售员工数量已经降至102101名,而半年前的2023年3月底,公司员工数量为107785名,一年前的2022年9月底,公司还拥有123413名员工,短短一年间减少近20%。结合2023财年高鑫零售营收继续下滑但艰难实现盈利来看,在这背后是否有裁员的助力?

股价“脚踝斩” 已成阿里拖累未来或不再陪跑?

大润发的下坡路上,也有阿里的陪跑。

2017年,阿里通过淘宝中国入股224以港元,直接和间接获得高鑫零售36.16%的股份,成为公司的第二大股东。2020年,阿里再次通过淘宝中国斥资280亿港元收购吉鑫控股70.94%股权,对高鑫零售的持股比例升至72%,成为控股股东。阿里的入股开启了高鑫零售的数字化,“大润发优鲜”APP上线,大润发的线下门店逐渐接入了淘鲜达、饿了么、天猫超市等。

在阿里的多平台多渠道助力下,大润发的线上转型相对顺利,在线下客流被冲击的同时,线上渠道在一定程度上缓解了阵痛。但尽管如此,高鑫零售却依然未能扭转客流量及收入规模减少、公司盈利能力变差。

如果阿里之于大润发是作用有限但却不可或缺的重要渠道,但大润发之于阿里而言目前或拖累更多。据阿里最新财报显示,截至2023年12月31日止三个月,所有其他分部收入为470.23亿元,相较2022年同期的503.34亿元同比下降7%,主要是由于供应链业务规模缩小以及客单价减少导致的高鑫零售收入下降所致。同期,阿里实现经营利润225.11亿元,相比去年同期的350.31亿元同比下降36%,主要由于高鑫零售的无形资产减值和优酷的商誉减值所致。

更何况,从去年底以来,市场上就一直存在高鑫零售将被阿里出售的传言,而在2月初阿里的财报会上,蔡崇信表示“我们的资产负债表上依然有一些传统的实体零售业务,这些也不是我们的核心聚焦。如果能够完成退出的话,也是非常合理的。”并非核心聚焦的实体零售业务也恰好符合高鑫零售的特征,如此一言或进一步坐实了未来高鑫零售有可能成为“弃子”。

不仅如此,当年阿里共计斥资500亿元对高鑫零售进行收购,但经历了几年时间的市值蒸发后,高鑫零售的总市值也不过120亿元。公司在2020年6月曾来到昔日高点13.40港元/股之后,股价一路下跌,截至今日收盘仅为1.34港元/股,堪称“脚踝斩”。